조정을 보이던 엔터주들이 최근 이틀 연속 상승세를 기록하며 주가 회복에 대한 기대감이 커지고 있다. 최근 중국과 일본의 갈등 고조에 따른 '한일령(限日令)' 수혜 기대감, 내년 사상 최대 실적 전망 등에도 주가는 역사적 저평가 수준까지 떨어진 상태다. 전문가들은 과도한 저평가 국면이라고 보고 적극적인 매수 대응이 필요하다고 분석했다.

28일 한국거래소에 따르면 전일 하이브는 이틀 연속 상승세를 지속하며 30만원 회복에 바짝 다가섰다. 이틀간 6.06% 상승했다. 와이지엔터테인먼트도 이틀간 5.96%, 에스엠은 6.01%, JYP Ent.(JYP엔터)는 3.49% 올랐다.

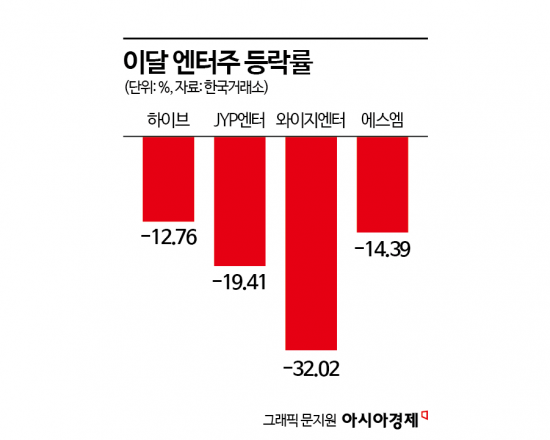

엔터주들이 모처럼 이틀 연속 큰폭으로 오르면서 주가 회복에 대한 기대감이 커지고 있다. 엔터주들은 올해 3분기 부진한 실적으로 인해 실적 발표 이후 주가 약세가 이어졌다. 이달 들어 하이브는 12.76% 하락했고 JYP엔터 19.41%, 와이지엔터 32.02%, 에스엠 14.39% 각각 내렸다. 같은 기간 코스피는 2.94% 하락했다.

주가 약세가 지속되며 과도한 저평가 국면이라는 분석이 나온다. 이기훈 하나증권 연구원은 "한일령 수혜주를 찾고 있는 와중에 K팝 산업은 과거 '한한령(限韓令)'과 버닝썬 사태 그리고 '노재팬'이 있었던 역사적 밸류에이션 저점 구간까지 하락했다"면서 "3분기 실적이 분명 실망스러웠지만 그래도 2026년 사상 최대 실적이 전망되는데 지난 10년간 3번 있었던 저점까지 하락한 것은 다소 당황스럽다"고 말했다. 이어 "지난 10년간 해당 이벤트들을 제외하더라도 내년 예상 주가수익비율(PER) 기준 15~16배는 언제나 엔터주 저점으로 작용했는데 2026년에는 BTS와 빅뱅이 돌아오면서 K팝 역사상 최대 실적이 예상되며 EXO와 뉴진스도 돌아오고 NCT 태용도 제대하는데 실적 부진을 이유로 주가가 한달간 급락하면서 에스엠·와이지·JYP 기준 17~18배까지 하락한 현 주가는 너무 과도하다"고 덧붙였다.

장민지 교보증권 연구원도 "최근 주가 낙폭은 과도하며 밸류에이션 측면에서는 매우 매력적인 구간"이라며 "현재 에스엠·와이지·JYP 3사 기준 12개월 선행 PER은 과거 K팝 피크아웃(정점 후 하락) 우려가 부각됐던 2024년과 유사하다. 중요한 것은 2024년과 달리 지금은 K팝이 구조적으로 성장 국면에 진입했다는 점"이라고 짚었다.

양호한 성장세가 예상되는 만큼 적극적인 매수 대응이 필요하다는 의견이 나온다. 장 연구원은 "엔터 업종은 글로벌 침투율 확대와 고연차와 저연차 지식재산권(IP) 동반 성장을 기반으로 기초체력이 강화된 상태이며 주가와 펀더멘털 간의 괴리는 확대된 상황"이라며 "현 레벨에서는 적극적인 매수 대응이 필요하다는 판단"이라고 말했다.

내년 음반 및 음원 매출은 역사적 고점 수준에 접근할 것으로 전망된다. 임수진 키움증권 연구원은 "내년 음반 판매량은 블랙핑크, BTS 신보 발매와 저연차 IP 음반 판매량 성장으로 전년 동기 대비 16% 증가한 6318만장으로 예상된다"면서 "2024년부터 이어진 팬덤간 음반 판매량 경쟁 약화로 인한 감소세는 마무리되는 모습이다. 특히 음원 중심의 소비가 확대되며 음반원 매출은 17% 증가한 1조7000억원으로 역대 최대 수준인 2023년 수준에 부합할 것"이라고 내다봤다.

송화정 기자 pancake@asiae.co.kr

▶ 2026년 사주·운세·토정비결·궁합 확인!

▶ 뉴스 헷갈릴 틈 없이, 지식포켓 퀴즈로! ▶ 속보·시세 한눈에, 실시간 투자 인사이트

![[포토] 폭설에 밤 늦게까지 도로 마비](https://image.ajunews.com/content/image/2025/12/05/20251205000920610800.jpg)

![[포토] 국회 예결위 참석하는 김민석 총리](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110710410898931_1762479667.jpg)

![[포토] 알리익스프레스, 광군제 앞두고 팝업스토어 오픈](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110714160199219_1762492560.jpg)

![[포토] 예지원, 전통과 현대가 공존한 화보 공개](https://image.ajunews.com/content/image/2025/10/09/20251009182431778689.jpg)

![[포토]두산 안재석, 관중석 들썩이게 한 끝내기 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.1a1c4d0be7434f6b80434dced03368c0_P1.jpg)

![[작아진 호랑이③] 9위 추락 시 KBO 최초…승리의 여신 떠난 자리, KIA를 덮친 '우승 징크스'](http://www.sportsworldi.com/content/image/2025/09/04/20250904518238.jpg)

![블랙핑크 제니, 최강매력! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.ed1b2684d2d64e359332640e38dac841_P1.jpg)

![[포토]첫 타석부터 안타 치는 LG 문성주](https://file.sportsseoul.com/news/cms/2025/09/02/news-p.v1.20250902.8962276ed11c468c90062ee85072fa38_P1.jpg)

![[포토] 아홉 '신나는 컴백 무대'](http://www.segye.com/content/image/2025/11/04/20251104514134.jpg)

![블랙핑크 제니, 매력이 넘쳐! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.c5a971a36b494f9fb24aea8cccf6816f_P1.jpg)

![[포토] 박지현 '아름다운 미모'](http://www.segye.com/content/image/2025/11/19/20251119519369.jpg)

![[포토] 김고은 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905507236.jpg)

![[포토] 박지현 '순백의 여신'](http://www.segye.com/content/image/2025/09/05/20250905507414.jpg)

![[포토] 키스오브라이프 하늘 '완벽한 미모'](http://www.segye.com/content/image/2025/09/05/20250905504457.jpg)

![[포토] 언론 현업단체, "시민피해구제 확대 찬성, 권력감시 약화 반대"](https://image.ajunews.com/content/image/2025/09/05/20250905123135571578.jpg)

![[포토] 발표하는 김정수 삼양식품 부회장](https://image.ajunews.com/content/image/2025/11/03/20251103114206916880.jpg)

![[포토] '삼양1963 런칭 쇼케이스'](https://image.ajunews.com/content/image/2025/11/03/20251103114008977281.jpg)

![[포토] 한샘, '플래그십 부산센텀' 리뉴얼 오픈](https://image.ajunews.com/content/image/2025/10/31/20251031142544910604.jpg)

![[포토]끝내기 안타의 기쁨을 만끽하는 두산 안재석](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.0df70b9fa54d4610990f1b34c08c6a63_P1.jpg)

![[포토] 김고은 '상연 생각에 눈물이 흘러'](http://www.segye.com/content/image/2025/09/05/20250905507613.jpg)

![[포토] 아이들 소연 '매력적인 눈빛'](http://www.segye.com/content/image/2025/09/12/20250912508492.jpg)

![[포토]두산 안재석, 연장 승부를 끝내는 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.b12bc405ed464d9db2c3d324c2491a1d_P1.jpg)

![[포토] 키스오브라이프 쥴리 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905504358.jpg)

![[클릭e종목]"숫자로 증명한 태광, 주가 따라올 것"](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2026011407570990114_1768345029.jpg)

![[굿모닝 증시]높아진 차익실현 욕구…코스피, 변동성 높은 주가 흐름 전망](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2024052516002384225_1716620423.jpg)