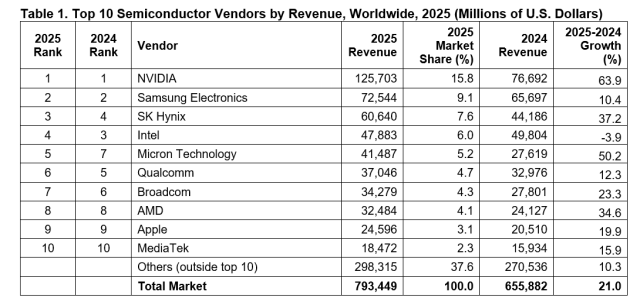

LS용산타워 [사진=LS]

LS용산타워 [사진=LS] LS가 자회사 에식스솔루션즈의 국내 상장 추진을 둘러싼 논란에 대해 "'쪼개기 상장'이 아니라 해외 자산의 국내 재상장"이라고 반박했다. 전력 슈퍼사이클 대응을 이유로 상장 필요성을 밝히기도 했다.

LS는 13일 에식스솔루션즈 상장 관련 입장문을 내고 "모회사 가치를 희석하는 '쪼개기 상장'(물적분할)이 아니라 과거 인수한 해외 자산을 한국 자본시장에 소개하고 그 가치를 시장 가격으로 평가받는 '재상장' 또는 '인바운드 상장'의 성격"이라고 했다.

이어 "한국거래소가 자본시장의 글로벌화를 위해 적극적으로 유치하고자 하는 해외 우량 기업 상장 정책과도 부합한다"고도 덧붙였다.

앞서 LS는 2008년 약 1조원을 투자해 슈페리어에식스(SPSX)를 인수한 뒤 지속적인 투자를 진행했고, 2024년 슈페리어에식스와 일본 후루카와전기의 합작법인 에식스후루카와마그넷와이어의 후루카와전기 지분 전량을 인수한 후 그룹 내 권선 법인 수직계열화 등을 통해 에식스솔루션즈를 출범했다고 설명했다.

상장 추진 이유로 "특수 권선 사업에 대한 대규모 설비 투자 차원"이라며 "단순한 확장이 아니라 생존을 위한 투자고, 전력 슈퍼사이클에 대응할 골든타임을 놓치지 않기 위해서"라고 강조했다.

최근 에식스솔루션즈는 변압기용 특수 권선 주문이 급증하며 리드타임(주문 후 납품까지 시간)이 4, 5년을 넘고 있다. 이에 따라 LS는 "특수 권선 제조시설 확충을 위해 5000억원 이상의 투자가 필요한 시기"라고 했다.

상장으로 조달할 5000억원은 미국 설비 투자에 나설 계획으로 오는 2030년 기업 가치가 3배 이상 증가할 것으로 내다본다.

LS는 "과거 LS 주가가 저평가된 주요 원인 중 하나는 자회사에 대한 과도한 지급 보증과 자금 지원 부담"이라며 "이번 상장은 이런 모회사 의존 고리를 끊는 결정으로써 LS는 추가적 지급 보증 부담에서 벗어날 수 있다"고 설명했다.

이어 "이번 상장은 모회사의 부를 빼돌리는 것이 아니라, 자회사 덩치를 키워 모회사 지분 가치를 동반 상승시키는 '가치 증대형' 형태"라고도 했다.

LS는 지난해 8월 전체 발행 주식의 3.1%인 자사주 100만주를 소각하겠다고 공시한 뒤 50만주 소각을 완료했고, 올해 1분기 나머지 50만주도 소각 예정이다.

아주경제=김나윤 기자 kimnayoon@ajunews.com

![[포토] 폭설에 밤 늦게까지 도로 마비](https://image.ajunews.com/content/image/2025/12/05/20251205000920610800.jpg)

![[포토] 국회 예결위 참석하는 김민석 총리](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110710410898931_1762479667.jpg)

![[포토] 알리익스프레스, 광군제 앞두고 팝업스토어 오픈](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110714160199219_1762492560.jpg)

![[포토] 예지원, 전통과 현대가 공존한 화보 공개](https://image.ajunews.com/content/image/2025/10/09/20251009182431778689.jpg)

![[포토]두산 안재석, 관중석 들썩이게 한 끝내기 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.1a1c4d0be7434f6b80434dced03368c0_P1.jpg)

![[작아진 호랑이③] 9위 추락 시 KBO 최초…승리의 여신 떠난 자리, KIA를 덮친 '우승 징크스'](http://www.sportsworldi.com/content/image/2025/09/04/20250904518238.jpg)

![블랙핑크 제니, 최강매력! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.ed1b2684d2d64e359332640e38dac841_P1.jpg)

![[포토]첫 타석부터 안타 치는 LG 문성주](https://file.sportsseoul.com/news/cms/2025/09/02/news-p.v1.20250902.8962276ed11c468c90062ee85072fa38_P1.jpg)

![[포토] 아홉 '신나는 컴백 무대'](http://www.segye.com/content/image/2025/11/04/20251104514134.jpg)

![블랙핑크 제니, 매력이 넘쳐! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.c5a971a36b494f9fb24aea8cccf6816f_P1.jpg)

![[포토] 키스오브라이프 하늘 '완벽한 미모'](http://www.segye.com/content/image/2025/09/05/20250905504457.jpg)

![[포토] 박지현 '순백의 여신'](http://www.segye.com/content/image/2025/09/05/20250905507414.jpg)

![[포토] 박지현 '아름다운 미모'](http://www.segye.com/content/image/2025/11/19/20251119519369.jpg)

![[포토] 김고은 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905507236.jpg)

![[포토] 발표하는 김정수 삼양식품 부회장](https://image.ajunews.com/content/image/2025/11/03/20251103114206916880.jpg)

![[포토] 언론 현업단체, "시민피해구제 확대 찬성, 권력감시 약화 반대"](https://image.ajunews.com/content/image/2025/09/05/20250905123135571578.jpg)

![[포토] '삼양1963 런칭 쇼케이스'](https://image.ajunews.com/content/image/2025/11/03/20251103114008977281.jpg)

![[포토] 김고은 '상연 생각에 눈물이 흘러'](http://www.segye.com/content/image/2025/09/05/20250905507613.jpg)

![[포토]끝내기 안타의 기쁨을 만끽하는 두산 안재석](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.0df70b9fa54d4610990f1b34c08c6a63_P1.jpg)

![[포토] 한샘, '플래그십 부산센텀' 리뉴얼 오픈](https://image.ajunews.com/content/image/2025/10/31/20251031142544910604.jpg)

![[포토] 아이들 소연 '매력적인 눈빛'](http://www.segye.com/content/image/2025/09/12/20250912508492.jpg)

![[포토]두산 안재석, 연장 승부를 끝내는 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.b12bc405ed464d9db2c3d324c2491a1d_P1.jpg)

![[포토] 키스오브라이프 쥴리 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905504358.jpg)