정부가 직간접적으로 전세대출을 늘리는 데 앞장서면서 정책자금을 활용한 전세대출 잔액이 지난해 기준 70조원을 넘어선 것으로 나타났다. 지난해 국내 금융기관 전체 대출잔액의 3분의 1을 넘어서는 수준이다. 매해 수조 원씩 늘면서 2020년에 비해서는 2배 이상 커진 것으로 추산된다. 정부가 지난 3~4년간 전세대출을 늘리면서 최근 집값 급등의 빌미를 제공했다는 지적이 나온다.

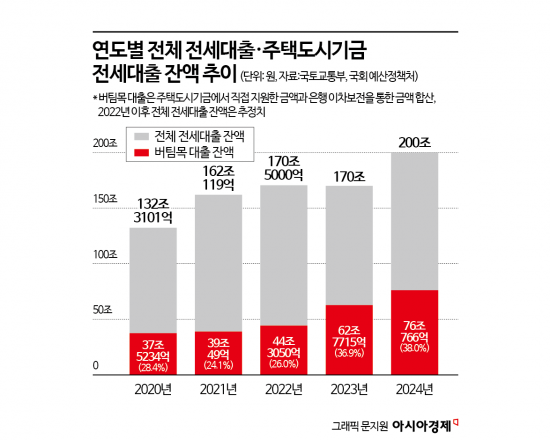

11일 본지가 국토교통부의 주택업무편람, 국회 예산정책처의 내년도 예산안 분석보고서, 주택도시보증공사의 연간 감사보고서 등을 분석한 결과 지난해 말 기준 버팀목 대출(전세자금) 총 잔액은 76조766억원으로 집계됐다. 이는 버팀목 대출의 재원인 주택도시기금에서 직접 내준 대출액과 기금 사업인 이차보전 방식으로 나간 대출을 합한 것이다.

그간 주택도시기금에서 전세대출로 직접 공급된 규모는 기금 결산 자료 등을 통해 공개됐다. 그러나 이차보전 방식까지 합산해 공개한 것은 이번이 처음이다. 이차보전은 정책대출 금리와 시중은행 금리 간 차이를 기금이 보전해주는 방식이다. 은행 재원으로 대출금을 마련하기 위한 마중물 역할을 한다. 이차보전으로 인해 기금에서 나오는 전세대출은 정부의 입김이 반영된 정책대출이라 할 수 있다.

이차보전으로 인해 전세대출은 그간 빠르게 늘었다. 잔액 기준으로 보면 2020년 37조5234억원 수준에서 이후 해마다 수조 원씩 증가했다. 올해 상반기 이차보전 방식으로 집행된 대출잔액은 54조원에 달한다.

직접 대출 잔액은 아직 결산 전이라 공개되지 않았다. 그러나 과거 5년간 평균치 수준인 26조원 규모라고 가정하면 올 연말이면 80조원을 넘어설 것으로 예상된다. 여기에 정부가 추정하는 내년 이차보전 대출 잔액은 67조원에 달한다. 마찬가지로 직접 대출 잔액이 과거 5년과 같은 수준이라고 가정해도 93조원을 넘어선다.

이러한 증가 속도는 국내 금융기관의 전체 전세대출과 견줘도 빠른 편이다. 금융기관의 전체 전세대출 잔액은 금융감독원이 따로 공표하지 않는다. 경제정의실천연합이 과거 의원실을 통해 전달받은 자료에 따르면 2022년 170조5000억원 수준으로 전해졌다. 지난해 전체 전세대출 잔액은 200조원 정도일 것으로 업계에서는 추정한다. 전세대출 전체 잔액이 매해 11%가량 늘어나는 데 비해 이차보전 방식을 합한 전체 버팀목 대출의 경우 연평균 증가율이 19%로 두 배가량 높다.

과거 전세는 임차인이 보유한 순자산 이내에서 계약이 이뤄졌다. 그러나 전세대출이 활성화하면서 보유 자산에 추가로 빚을 낼 수 있는 상황이 됐다. 집주인들은 전셋값을 올렸고 세입자들은 전세대출을 받아야 집을 구할 수 있게 됐다. 이렇게 올라간 전셋값은 다시 집값을 끌어올리는 구조가 2010년대 들어 본격적으로 자리 잡았다. 올 들어 각종 대출규제가 강화되기 전까지 활발했던 갭투자에도 전세대출이 많이 활용됐다. 전세대출의 경우 주택 같은 담보가 없는 대신 공공기관의 보증을 토대로 대출을 일으킨다.

정부가 주택도시기금을 활용해 직·간접 방식으로 주택시장에 대규모 자금을 공급하면서 집값이 급등할 '여건'을 만드는 데 앞장선 것이다. 국토교통부 장관이 운영·관리 주체인 주택도시기금은 서민 주거안정을 명분으로 조성됐다. 그러나 불투명한 운영방식 탓에 정권과 소수 관리의 쌈짓돈으로 전락한 게 아니냐는 비판을 받아왔다.

박준 서울시립대 교수는 "금리 차이 보전에 기반한 대규모 정책대출이 주택수요를 자극해서 안정화 국면이던 부동산 시장을 다시 달아오르게 하는 불쏘시개로 쓰였다"며 "저금리 정책대출이 주택 구입 수요를 자극하고 정책 대상에 중산층·고소득층까지 포함하면서 가계부채 증가와 집값 상승을 부추겼다"고 지적했다.

최대열 기자 dychoi@asiae.co.kr

▶ 2026년 사주·운세·토정비결·궁합 확인!

▶ 십자말풀이 풀고, 시사경제 마스터 도전! ▶ 속보·시세 한눈에, 실시간 투자 인사이트

![[포토] 폭설에 밤 늦게까지 도로 마비](https://image.ajunews.com/content/image/2025/12/05/20251205000920610800.jpg)

![[포토] 국회 예결위 참석하는 김민석 총리](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110710410898931_1762479667.jpg)

![[포토] 알리익스프레스, 광군제 앞두고 팝업스토어 오픈](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110714160199219_1762492560.jpg)

![[포토] 예지원, 전통과 현대가 공존한 화보 공개](https://image.ajunews.com/content/image/2025/10/09/20251009182431778689.jpg)

![[포토]두산 안재석, 관중석 들썩이게 한 끝내기 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.1a1c4d0be7434f6b80434dced03368c0_P1.jpg)

![[작아진 호랑이③] 9위 추락 시 KBO 최초…승리의 여신 떠난 자리, KIA를 덮친 '우승 징크스'](http://www.sportsworldi.com/content/image/2025/09/04/20250904518238.jpg)

![블랙핑크 제니, 최강매력! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.ed1b2684d2d64e359332640e38dac841_P1.jpg)

![[포토]첫 타석부터 안타 치는 LG 문성주](https://file.sportsseoul.com/news/cms/2025/09/02/news-p.v1.20250902.8962276ed11c468c90062ee85072fa38_P1.jpg)

![[포토] 아홉 '신나는 컴백 무대'](http://www.segye.com/content/image/2025/11/04/20251104514134.jpg)

![블랙핑크 제니, 매력이 넘쳐! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.c5a971a36b494f9fb24aea8cccf6816f_P1.jpg)

![[포토] 박지현 '아름다운 미모'](http://www.segye.com/content/image/2025/11/19/20251119519369.jpg)

![[포토] 김고은 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905507236.jpg)

![[포토] 박지현 '순백의 여신'](http://www.segye.com/content/image/2025/09/05/20250905507414.jpg)

![[포토] 키스오브라이프 하늘 '완벽한 미모'](http://www.segye.com/content/image/2025/09/05/20250905504457.jpg)

![[포토] 언론 현업단체, "시민피해구제 확대 찬성, 권력감시 약화 반대"](https://image.ajunews.com/content/image/2025/09/05/20250905123135571578.jpg)

![[포토] 발표하는 김정수 삼양식품 부회장](https://image.ajunews.com/content/image/2025/11/03/20251103114206916880.jpg)

![[포토] '삼양1963 런칭 쇼케이스'](https://image.ajunews.com/content/image/2025/11/03/20251103114008977281.jpg)

![[포토] 한샘, '플래그십 부산센텀' 리뉴얼 오픈](https://image.ajunews.com/content/image/2025/10/31/20251031142544910604.jpg)

![[포토]끝내기 안타의 기쁨을 만끽하는 두산 안재석](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.0df70b9fa54d4610990f1b34c08c6a63_P1.jpg)

![[포토] 김고은 '상연 생각에 눈물이 흘러'](http://www.segye.com/content/image/2025/09/05/20250905507613.jpg)

![[포토] 아이들 소연 '매력적인 눈빛'](http://www.segye.com/content/image/2025/09/12/20250912508492.jpg)

![[포토]두산 안재석, 연장 승부를 끝내는 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.b12bc405ed464d9db2c3d324c2491a1d_P1.jpg)

![[포토] 키스오브라이프 쥴리 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905504358.jpg)

![[2026 성장전략]"손해 보고도 집못팔까" 걱정 덜어준다…지방 미분양 '환매보증' 첫도입](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025030214401551801_1740894016.jpg)